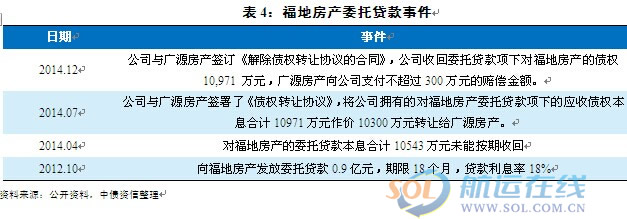

�۵������ 2014��12��24�գ�˴�촬������ҵ���������棬��4��ɢ�������ΥԼ����˾��2014��Ⱦ������ɴ�ǰԤ�Ƶġ�3,088.71��Ԫ��9,266.12��Ԫ������µ�Ϊ��-3,706.45��Ԫ��2,470.97��Ԫ����ͬ�գ���˾��������һ������ʾ��ת���Ͼ����ط��ز���������˾�����¼�ơ����ط���������ծȨ10,971 ��Ԫ�ļƻ�ʧ�ܣ���˾���ñ�Ӧ��ծȨ�ط����������ϡ�

Ŀǰ��������ҵ�����������Դ��������Եײ����䣬Ԥ��2015�������������п��ܼ����»�������ɢ����������Ͷ��ѹ������������2014��8��6�գ������˴�������4��64000��ɢ������˴�촬���ֳ�64000��ɢ���������ܼ�16�ҡ�δ����˾���п��������������ա����ز�ί�д���棬��Ȼ�ñʴ�����������1.59��Ԫ���ڽ�������Ϊ��Ѻ����Ԥ�Ƶ�Ѻ��Ĵ�����Ҫ�ϳ���ʱ�䣬ί�д����������������ڲ�ȷ���ԡ�

������ַ��棬2014��ǰ�����ȣ��������õ����ӡ�����ί�д����Ͷ������ļ��٣���˾������ͬ���½�58.80%��0.42��Ԫ������ӯ����������»������ڲ������δ����ӳٽӴ���Ӫ���ʽ�渶�����ӣ���������˾��Ӫ���ֽ��ڳ���������״̬���ʽ���ת�ϴ��������ⲿ���ʡ�����2014��9�µף�Ϊ�渶Ӫ���ʽ�ȱ�ڣ���˾��Ϣծ�������������53.91%��57.35��Ԫ���ʲ���ծ�ʺ�ȫ��ծ���ʱ��������ֱ�����77.53%��72.61%��������ҵ�ϸ�ˮƽ�������ڳ�ծָ���ദ����ҵ����ˮƽ��δ�����۳��ǹ����������ص�Ӱ�죬��ӯ�������½���Ϊ���ԣ�Ԥ�Ƴ�ծָ�꽫������������Ԥ�ƽ���ʡ����ί������ҵ����ʡ�����ʲ�������������˾�����¼�ơ����ż��š����ԡ�12˴��ծ����ȫ�����������ɳ������������α�֤��������ծ��Ϣ�ij����н�ǿ��֧�����á�

����Ƶ��Լ�Թ�˾�ӵ����տ�������Ƿȱ��˴�촬��ȫ��ҵ�����ֿ������ֶ���������ΥԼ����

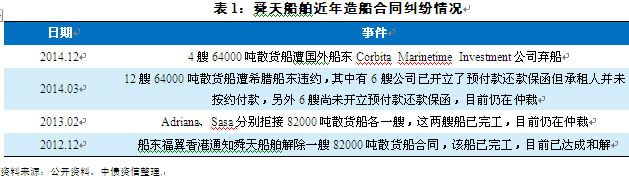

2014��12��24�գ�˴�촬������Ʊ���롰002608.SZ����ծȯ���롰112108.SZ������ơ�12˴��ծ������¶ҵ���������棬��˾��2014��Ⱦ������ɴ�ǰԤ�Ƶġ�3,088.71��Ԫ��9,266.12��Ԫ������µ�Ϊ��-3,706.45��Ԫ��2,470.97��Ԫ����������ʾ��˴�촬�����л��������Źɷ�����˾�����¼�ơ��л�����������Ϊ��ͬ������2014��4��9��������Corbita Marinetime Investment��˾�����������ϣ��п�����Ͷ���Դ�������4��64,000��ɢ����ҵ��ǩ���ˡ��������ۺ�ͬ��������4�Ҵ�Ŀǰ����2�Ҵ��깤����2�Ҵ����ڽ�������У������깤�������������գ�����������ͬԼ����������δ��Լ�Ӵ���֧��������ݺ�ͬԼ������˾����Ȩ�����ͬ����˾��2014��11��19�վ�����������Է���ʽ��������Լ֪ͨ��ԭ��ͬʧЧ��2014��12��31��֮ǰ������4�Ҵ����۵Ŀ������в���ȷ����Ŀǰ���ڽӴ���������Ǣ̸�������ˡ�

ʵ���ϣ�������˴�촬���������ڶ���ΥԼ�¼���2014��3��14�գ���˾��������ƣ�12��ϣ��������˾����ǩ����12��64000��ɢ�������ۺ�ͬΥԼ����˾������6�Ҵ�����ȡ����ͬ��֪ͨ����Է�����⳥Ҫ����12��ɢ�������ۺ�ͬ�У���6�ҹ�˾�ѿ�����Ԥ�������������˲�δ��Լ�������6����δ����Ԥ�����������12��ϣ��������˾���غ����ٲ�ԱЭ������ٲ����롣

˴�촬��ʵ�ʿ������ǽ���ʡ����ί����Ҫ��������10�������ɢ�����������������µļ�װ�䴬������;�����ص���������2013��ף���˾�ֳֶ���7.40����Ԫ�����깤����������˾��ȫ�����崬��������40λ���ҡ�2013�깫˾ʵ������32.68��Ԫ�����д���ҵ��ͷǴ���ó��ҵ��ֱ�ռ��41.03%��57.99%��ë���ʷֱ�Ϊ7.38%��8.87%��Ŀǰ��������ҵ�����������Դ��������Եײ����䣬Ԥ��2014��ȫ���й������������ھ�����2013��ij�Ԥ����ʽ�������ֻص���2015���������������п��ܼ����»�������ɢ����������Ͷ��ѹ������ ������2014��8��6�գ���˾�ֳֶ�������41�ң�����64000��ɢ���������ܼ�16�ң������˴�������4��64000��ɢ����������10��Ϊ2014��2�¹�˾���䱦��������˾ǩ���ĺ�ͬ���䱦��˾Ŀǰӵ��34����Ӫ�����������⣬��˾����2�Һ�����������2014��12��25�չ�˾����ƣ��������ĺ���ƽ̨��Ӧ������˾(���ӹ�ģԼ40��)�Ѿ���2�Һ�������˾�����ٲã��Թ�˾δ��ӯ����Ӱ���в�ȷ����������˵������Ƶ����Լ�Գ���˾�ӵ����տ���������Ƿȱ����ɢ��������Ͷ��ѹ���ϴ��ͼ��µ�����������г��ı����£�δ����˾���п��������������ա�

ת��ί�д������µ�Ӧ��ծȨ�ƻ�ʧ�ܣ����ز���Ŀί�д������������ڲ�ȷ����

���˴�����ҵ�⣬��˾���ù�Ȩ��ծȨ�г������ʱ���ļ���ϴ��ģ�ʽ𣬲���չ�Ǵ���ó�ס�ί�д�������ܳа���ҵ���ڹ�˾����4��ɢ������ΥԼ��ͬ�գ���˾������һ����������������ݹ�Դ���ز���������˾�����¼�ơ���Դ������������2014��12��22���빫˾ǩ���ˡ����ծȨת��Э��ĺ�ͬ������˾�ջ�ί�д������¶Ը��ط�����ծȨ10,971 ��Ԫ����Դ������˾֧��������300��Ԫ���⳥���˾ٱ�����˾ת�öԸ��ط���ί�д������µ�Ӧ��ծȨ��Ŭ��ʧ�ܣ���˾�ƻ��ñ�δ���ջص�Ӧ��ծȨ�ط����������ϡ��ñʴ�����������1.59��Ԫ���ڽ�������Ϊ��Ѻ����Ѻ����Ͼ�����Լ30���Ԥ�Ƶ�Ѻ��Ĵ�������Ҫ�ϳ���ʱ�䣬ί�д����������������ڲ�ȷ���ԡ�

ծ�����أ���ծָ��������������Ԥ�ƹ��ż��Ŷԡ�12˴��ծ����ȫ�����������ɳ������������α�֤��������ծ��Ϣ�ij����н�ǿ��֧������

ӯ���������棬2014��ǰ�����ȣ��������ֶ�����½����������˾������ͬ������28.47%��30.26��Ԫ��Ӫҵë����ά����8%���ң���ͬ���������õ����ӡ�����ί�д����Ͷ������ļ��٣�����ҵ���������ֳ���ӯ��������ת�����Ʋ�ͬ����˾Ӫҵ����ͬ���½�74.31%��0.28��Ԫ��������ͬ���½�58.80%��0.42��Ԫ������ӯ���������ֽ�Ϊ���Ե��»����ݹ�˾���棬����4��64000��ɢ������ΥԼ����˾Ԥ��2014��Ⱦ����������Ϊ��-3,706.45��Ԫ��2,470.97��Ԫ�������ز���Ŀί�д����п��ܴ��ڴ����ʧ����˾���������½����ֽ������棬���ڲ������δ����ӳٽӴ���Ӫ���ʽ�渶�����ӣ�2011~2014��ǰ�����ȣ���˾Ԥ���˿�/(���+Ԥ���˿�)�ֱ�Ϊ50.13%��31.09%��28.18%��18.75%���Դ��ƶϴ���Ԥ������������½�����֮��˾�¿�չ��ҵ��Ǵ���ó���̳а���Ҫ��渶�����ʽ𣬽�������˾��Ӫ��ֽ������������Ϊ�����ʽ���ת�ϴ��������ⲿ���ʡ�ծ������ծָ�귽�棬2014��ǰ�����ȣ�Ϊ�渶Ӫ���ʽ�ȱ�ڣ���˾��Ϣծ�������������53.91%��57.35��Ԫ���ʲ���ծ�ʺ�ȫ��ծ���ʱ��������ֱ�����77.53%��72.61%��������ҵ�ϸ�ˮƽ����˾2014��8�¼ƻ��ǹ�������1.87�ڹ�ļ��16��Ԫ��֧�ִ������켰���������ʽ𣬵���δ�õ�֤�������������гɹ�������2014��9�µײ������ݹ��㣬��˾�ʲ���ծ�ʺ�ȫ��ծ���ʱ�������������66.48%��60.38%��������ҵ�е�ˮƽ�������ǹ������о��в�ȷ���ԡ�����2014��9�µף���Ȼ��˾���������д���ҵ�е�ˮƽ�����ֽ����ʲ�/����ծ��ȫ��ծ��/EBITDA��EBITDA��Ϣ���ϱ�����ָ�괦����ҵ����ˮƽ����ծָ��������δ�����۳��ǹ����������ص�Ӱ�죬��ӯ�������½���Ϊ���ԣ�Ԥ�Ƴ�ծָ�꽫����������

Ŀǰ����˾��Ʊ��2014��10��21�տ�ʼ���ش�����ͣ�ƣ���12˴��ծ��Ҳ��2014��12��23����ͣ�ơ���12˴��ծ���ɹ��ż����ṩȫ�����������ɳ������������α�֤���������ż�����Ҫ���¹����ʲ���Ӫ���ʱ��������ǽ���ʡ������Ȩ�Ĺ����ʲ�Ͷ�����壬����2012��12��31�գ����ż����ʲ��ܶ� 1,216.87 ��Ԫ��2012��ȣ����ż���ʵ��Ӫҵ���� 455.78 ��Ԫ�������ܶ�50.73��Ԫ����Ӫ��������ֽ���������Ϊ 17.21��Ԫ����12˴��ծ������2018��8�µ��ڣ�Ԥ�ƹ��ż��ŵ�ȫ����Խ���ծ��Ϣ�ij����н�ǿ��֧�����á�

- ���ˣ�˴�촬����ʽ���������չ��š� (2017-3-27 14:19:43)

- ˴�촬������Υ�����������ܴ���һ������90�� (2017-3-3 10:03:20)

- ���������ʴ����������� (2017-1-12 11:14:20)

- *ST˴���������б�Ե �����鷽�����һ�� (2017-1-3 9:14:02)

- ˴�촬��ǰ���³�ʵ�������ع��ع� (2016-11-29 9:37:06)

| ���� | �ѹ� | ��ŭ | ��Ц | ���� | ���� |

�����

��ȱ40��TEU��

��ȱ40��TEU�� ����˹��ֹ���ͳ��ڣ���Ʒ����...

����˹��ֹ���ͳ��ڣ���Ʒ����... ȫ���˼ۼ����»����������ߵ�...

ȫ���˼ۼ����»����������ߵ�... ����ɢ���������߸�

����ɢ���������߸� ú̿�������ʹ����ɢ��������...

ú̿�������ʹ����ɢ��������... �������ȱΣ���ѽ����

�������ȱΣ���ѽ���� ԣ���ˣ������ɢ���г�����...

ԣ���ˣ������ɢ���г�����... ���ӣ�ȫ�ûָ�̬���ȶ�

���ӣ�ȫ�ûָ�̬���ȶ� ��ɳ�ԽMSC����ʿ���Ƕ�

��ɳ�ԽMSC����ʿ���Ƕ� BCIͻ��4000�㣡

BCIͻ��4000�㣡

ר�ⱨ��

���˻����

���˹���