| 2017-2-13 9:53:24 | 来自: | 金滕 | 已有 | 人参与 | 发表评论 |

马士基集团2月8日发布2016年财报,总营业收入355亿美元,实际利润7.11亿美元,扣除非经营性损失后的利润为-19亿美元,投资资本回报率负2.7%,可支配现金流负2900万美元。

注:非经营性损失来源于资产减值,其中马士基石油钻探资产减值14亿美元、马士基供给服务资产减值12亿美元,总体税后资产减值达28亿美元(2015年26亿美元)。可类比中远与中海合并后,旗下两大上市公司中远海控和中远海发在2016年的非经营性收入和损失对年报的影响。说到底都是财务技巧,事实上马士基2016年主营业务并未亏损,而是赢利7亿多美金。

非经营性损失明细:

(1)2016年4月,马士基石油宣布将于2018年10月关闭位于丹麦北海的Tyra East和Tyra West两大天然气田,一次性计入2016财年资产减值。

(2)2016年7月,马士基石油与卡塔尔石油公司共同开发卡塔尔Al Shaheen油田的合约将于2017年7月到期,同样被计入2016财年资产减值。

(3)2016年9月,马士基石油与荷兰皇家壳牌洽购原BG Group部分北海资产,涉及金额近20亿美金。

需要重点关注的是如下三个核心指标:总营收、可支配现金流和投资回报率。相比2015年,总营收下降12%,在2016年航运业总体疲软的大环境下,这一数字优于行业平均水平;可支配现金流从66亿美金下降到2900万,说明马士基现金流并不充裕,收购汉堡南美之前宣称的“手握150亿美金现金”应包括90亿左右银行授信和企业债融资,这一融资成本不可忽视;投资回报率为负,虽然全行业亏损,但这一指标意味着大股东可以有其它选择――与其守着重资产、低回报率的航运业,不如存银行(当然国外银行可能不但不付利息还收管理费)?

* 股权回购支出4.75亿美元,股息分红支出10亿美元,新增金融租赁支出9.47亿美元,收购Grup Marítim TCB的交易产生净计息债务4亿美元,出售丹斯克银行股权获得4.82亿美元,受上述因素综合影响,集团2016年净计息债务增加至107亿美元(2015年78亿美元)。

――解读:虽然投资回报率为负,但股息收入并不低,按照马士基2000万股股本核算,每股分红派息达到50美元一股,以每股11500元计价,股息率3%;如果算上2016年股价上涨的40%,一年综合回报率达到43%,比买中远海控(SH.601919)靠谱。

参照美国5%左右的年融资率,107亿美元的净计息债务意味着利息支出将达到5亿美元。人生何处不是坑。

* 马士基航运2017年实际利润与2016年相比预计将实现超过10亿美元的增长,即达到17亿美元,主要原因在于集团于2016年11月将核心业务拆分为运输与能源板块后,资产减值已一次性计提进2016财年,2017年只要不发生系统性风险,撇开能源板块,新马士基集团17亿美金盈利可期。

――解读:如果马士基CEO索伦*施可儿先生的计划顺利实现,能源板块在2017年整体出售或出售部分股份,则预计将为集团带来30亿美元的非主营收入,实际利润达到47亿美金(试想2016年A股某上市公司卖北京一套房就能扭亏);如果在2018年或之后完成交割,则不影响2017年赢利17亿美元的预测。

排除待字闺中的能源板块,且忽略丹马士每年几千万美金的利润,赢利17亿美元意味着在2016年基础上,马士基航运必须额外创造10亿美元的利润。按照马士基官方给出的如下影响因素,完成这一目标只需平均海运费相对于2016年上涨100美元/FFE。

100美元多吗?不多。上涨100美元难吗?有点难。

一. 行业集中度进一步上升,供需失衡持续加剧

三大联盟已经控制了全行业90%以上的运力,世界前五大船公司的运力也占到了七成以上。2017年全球集装箱运输需求预计将增长2%至4%,但算上待交付船舶将迎来高峰(包括推迟造船订单),运力增长预计10%~15%,供需失衡10%左右。好在马士基带头已宣布推迟9艘14000 TEU船舶的交付,将对2017年现金流产生积极影响。不知道目前其它最大两位买家、分别手持20多艘3E级船舶订单的MSC和COSCON是否会跟进。

二. 三大联盟三足鼎立,欧美干线面临激烈竞争

2017年4月Ocean Alliance和THE Alliance都将正式运营,届时在欧美航线上马士基将面临左右夹击。所以马士基打乱原计划,提前将汉堡南美部署进北欧和南美航线,增加战略纵深。

近期行业内布局频频。先是马士基与阿里巴巴共建“舱位宝”,再有中远海调整工作分配、集团副总黄小文全面主持集运业务和上市公司工作,达飞换帅、主导近年来集团具体运营和几起并购的少帅鲁道夫接任集团CEO,私募火线入股阳明,中远海与马士基共舱非洲线,马士基董事长拉斯姆森辞职,腾讯与招商局合作物流,2017年航运业少壮派上位、外部资金涌入,山雨欲来风满楼。

三. 三大巨变不可忽视,极有可能变成“黑天鹅”

(1)中远海并购悬而未决。兼并OOCL的绯闻也好,收购马士基能源的谣言也罢,甚至排除与马士基在2M外共舱的可能性,万众瞩目下,中远海泰山崩于前而不变色,麋鹿兴于左而目不瞬,只有两种可能:一是神运的确无意、专心做好整合期磨合,二是成竹在胸、静待最佳时机,然后制利害、可以待敌。引而不发,发必如乳虎啸山、百兽震恐,如蛰龙苏鸣、啸声窜天。

或连横或合纵,是敌是友,相信资本自有解读。这几年看得最多的就是化敌为友、握手言和,滴滴快车,58赶集,去哪儿携程,滴滴优步。。。

(2)互联网+航运方兴未艾。打败大象的往往不是狮子,而是蚂蚁。互联网是把双刃剑,马士基与阿里巴巴合作的“舱位宝”,有可能成为马士基称霸未来十年的法宝,也可能同时打开了这个传统行业的潘多拉盒子。

按照马士基公布的未来三年规划,数字化被提高到战略层面,与阿里巴巴的合作尝试被认为是开山之作。一旦模式成熟,为了抢占先机,马士基和阿里巴巴必将同步在短期内快速复制――马士基会将互联网性质的代理商群体孵化到可观的规模,而阿里巴巴会与其它船公司建立类似合作,都形成一对多的关系。全新的生态系统将应运而生,创世无外乎此。

另,Amazon已率先成立NVO,可以预见在接下来的两年必将迎来互联网公司涉足航运业的高峰,比如京东、苏宁易购等。基于成熟的自有物流、仓储和平台沉淀的海量客户,互联网企业已具备打通国际贸易供应链的能力。格力都去造汽车了,美的难道不会把物流外包给京东吗?

最晚不过2018年,互联网货代将占到行业2~3成的箱量。如果你在探索公司转型,这可能是一个很大的风口。

(3)特朗普何时会掀起贸易战?马士基CEO索伦施可儿先生已表达了对此的担忧。马士基天不怕地不怕,就怕特朗普对中国反倾销。

* 马士基集团预计2017年实际利润高于2016年(7.11亿美元)。集团2017年项目资本总支出预计在55亿至65亿美元之间(2016年50亿美元)。

――解读:2016年收购汉堡南美花费40~50亿美元现金,2017年的55~65亿美元所为何事?马士基已公开宣布将未来投资倾向性配置运输板块,不排除2017年仍有一起并购发生。标的会是谁?

* 海运及物流业务板块预计实际利润超过10亿美元。由于集装箱运价逐步回升,马士基航运预计实际利润与2016年相比将实现超过10亿美元的增长(2016年亏损3.84亿美元)。

――解读:四大影响因素里,石油/燃油价格是非可控因素;比较集装箱运费和货量的影响,要实现额外10亿美元利润的增长,上涨100美元/FFE 运费显然比增加100万FFE货量容易。要知道,马士基总体的运力加上汉堡南美也才300多万FFE。

所以可以预见,2017年马士基将以空间换时间,不惜牺牲部分货量来支撑运费。并且,损失的部分货量在挤到Ocean Alliance和THE Alliance后会有回流效应。

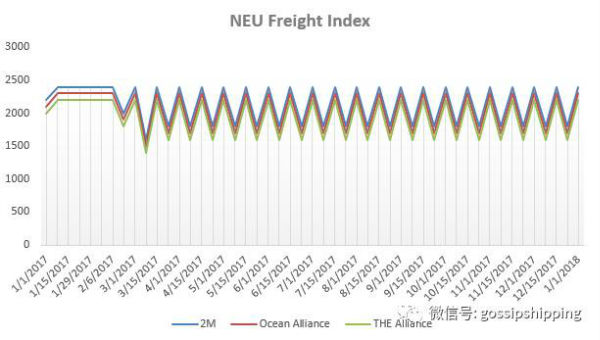

如果其它两大联盟形成一致预期,在经营压力下对海运费的调整达成某种程度的默契,好比高手比武必先试探几下,则全年均价$1800的目标可期。如下图:

* 海运及物流业务板块的其他业务单元(马士基码头、丹马士、马士基拖轮与海上救助以及马士基集装箱工业有限公司)预计2017年实际利润与2016年持平(2016年5亿美元)。能源业务板块预计2017年实际利润在5亿美元左右,马士基石油预计将成为该利润的主要来源。

――解读:一块爹不疼、无伤大雅,一块娘不爱、待价而沽,按住不表。

说了这么多,2017年我们的机会在哪里?一个中心:去人力化。两个基本点:建立数据平台,覆盖终端工厂。诗曰:

两耳不闻并购热,

一心做货敞开接。

忧国忧民应忧己,

一蓑烟雨任货虐。

- 中美贸易阴影下的海运,马士基迎来深度调整 (2019-1-9 9:46:32)

- 货柜船漏油面积大如2个篮球场 香港海事处跟进 (2019-1-7 10:23:30)

- 航运巨头马士基关闭东莞集装箱厂 (2019-1-4 8:36:46)

- 详细介绍马士基大中华区管理团队 (2019-1-2 10:14:09)

- 马士基航运等推出海员认证区块链平台 (2018-12-18 9:37:45)

| 高兴 | 难过 | 愤怒 | 搞笑 | 无聊 | 无语 |

市场评述

还缺40万TEU!

还缺40万TEU! 俄罗斯禁止汽油出口,成品油轮...

俄罗斯禁止汽油出口,成品油轮... 全球运价集体下滑,这条航线跌...

全球运价集体下滑,这条航线跌... 大型散货船需求走高

大型散货船需求走高 煤炭行情高涨使大型散货船需求...

煤炭行情高涨使大型散货船需求... 亚洲空箱短缺危机已解除?

亚洲空箱短缺危机已解除? 裕民航运:今年干散货市场“晴...

裕民航运:今年干散货市场“晴... 央视:全球经济恢复态势稳定

央视:全球经济恢复态势稳定 达飞超越MSC、马士基登顶

达飞超越MSC、马士基登顶 BCI突破4000点!

BCI突破4000点!

航运会客厅

航运工具