| 2017-4-19 16:06:30 | 来自: | 网络 | 已有 | 人参与 | 发表评论 |

4月18日,铁矿石期货主力合约1709尾盘遭遇抛售,一度跌近7%,收盘跌幅6.49%,报价468元/吨,已从年内2月的高点持续下挫32%。

近期观点梳理:

干散货观点:1月18日在我们发布的航运行业深度报告《子行业分化,干散货板块有望大超预期》中,除了论证干散货航运大周期的反转已经开始以外,对今年BDI指数的走势有两个主要预测(1)我们预测BDI将在春节前后700点位置反弹。本轮BDI反弹的时间点为2月14日,BDI最低点为685点,与我们深度报告中的预期一致。(2)春节后BDI反弹,干散货板块有望大超预期。BDI在今年3月份的相对淡季中达到1282点,创两年以来新高,我们的第二个预测干散货板块有望大超预期也得以验证。

内贸集运观点:3月22日我们发布事件点评《中谷股份申请终止挂牌,内贸集运或打价格战》,基于对内贸主要船东运力和在建订单结构和需求分析,我们认为二三季度内贸集运可能开打价格战。4月13日,据航运界网消息中谷海运主动发起价格战,天津至上海的运价由4000元/TEU骤减到1000元左右,其余航线价格也相应下调,我们对内贸价格战的预测也得以验证。

观点:

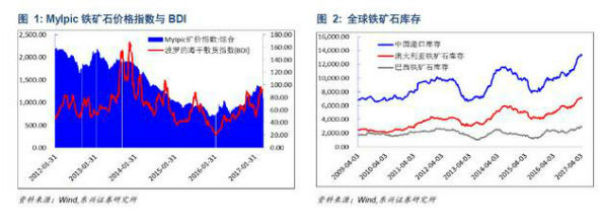

1. 近期黑色系暴跌主要逻辑在于外矿打压铁矿石价格抑制内矿复产,而非需求走弱。

影响铁矿石海运需求的直接因素是铁矿石进口量,而非铁矿石消耗量。随着铁矿石价格走高,国内矿山复产加速。2017年1-2月,铁矿石原矿的产量达到1.84亿吨,同比增长15.3%。近期铁矿石价格暴跌的主要原因在于,国外矿山打压铁矿石价格从而抑制国内矿山复产。从铁矿石海运需求的角度,国内矿山复产降温有益于中长期铁矿石进口。

需求方面,地条钢加速出清,原材料替代的逻辑下铁矿石消耗仍将相对增加;4月份两会结束后华北钢铁限产解除,基建投资加速落地等因素进一步提高需求。近期铁矿石库存高企的主要原因在于外矿加大了开矿力度,部分国外矿山的库存“转移”至了国内港口,而非需求减弱。

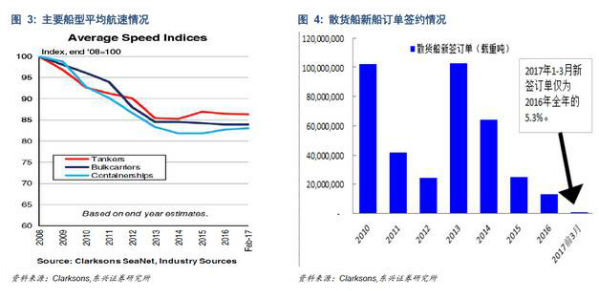

2. 船东对后市谨慎乐观,降速航行依旧,新船订单仍在底部。

我们在3月7日报告《降速航行常态化,干散货船产能利用率被低估》中论证了受船型更新换代影响,干散货船平均航速将永久性下降初步估算,BDI在2000点以下时,船舶仍将保持低速运营。4月份克拉克森公布了最新的航速数据,2016年4季度干散货市场反弹至今,散货船航速仍保持在地位,提速并未发生,与我们的预期一致。

新船订单方面,尽管近期船厂询盘增多,但总体新船订单仍保持低位,同比下跌。部分国内媒体在翻译外文新闻时,将部分新船建造意向书和新船选择权错翻译成新船订单,造成部分误解。总体来看,船东在签订新船订单时仍保持谨慎。维持我们在1月18日《子行业分化,干散货板块有望大超预期》中的观点,BDI在年度均值稳定在1500水平前,不会有大批量新船订单爆发。2017年1-3月,新船订单仅有71万载重吨,仅为去年全年的5.3%

根据我们近期对国内外船东的草根调研,目前市场上对干散货航运后市总体处于谨慎乐观的态度。市场普遍认为未来三年BDI的平均水平不会比当前的点位低,但市场对后市的预期并不太高,因此新船订造意愿不强。目前有资金订船的中国央企在过去三年中的拆造船补贴中已经完成了运力更新,无新船订单计划。欧洲船东仍然以投资二手船为主,虽然新船询盘明显增多,但新船订单方面仍然非常谨慎。

结论:

近期黑色金属暴跌无法逆转干散货航运复苏之路。行业复苏并非一帆风顺,近期黑色金属回调不仅有益于抑制内矿复产,同时也有助于抑制新船订单的投资者订船意愿。克拉克森预测2017年需求增速2.5%,运力增速2.0%。我们维持2017年干散货板块大超预期的观点,4-6月份BDI趋稳或小幅回调,三四季度将延续上涨趋势。继续推荐受益于BDI复苏叠加一带一路海外工程项目签约量大幅提升的中远海特(600428)和资产减记充分盈亏平衡点大幅降低,上半年有望实现盈利的中外运航运(0368.HK)。

风险提示:

“一带一路”政策推进低于预期;造船效率提升影响运力供应增速。

来源: Seawaymaritime (作者:东兴交运 闫海)

- 力拓加拿大铁矿石资产或分拆上市 (2018-12-28 11:51:53)

- 国内钢价微跌 铁矿石市场趋弱 (2018-11-6 10:14:10)

- 全球铁矿石供需格局步入新阶段 (2018-9-4 13:40:08)

- 铁矿石需求将有所减弱 价格难以大幅上涨 (2018-6-8 16:37:42)

- 国内钢价涨幅有所扩大 铁矿石价格微升库存处高位 (2018-3-6 10:14:09)

| 高兴 | 难过 | 愤怒 | 搞笑 | 无聊 | 无语 |

市场评述

还缺40万TEU!

还缺40万TEU! 俄罗斯禁止汽油出口,成品油轮...

俄罗斯禁止汽油出口,成品油轮... 全球运价集体下滑,这条航线跌...

全球运价集体下滑,这条航线跌... 大型散货船需求走高

大型散货船需求走高 煤炭行情高涨使大型散货船需求...

煤炭行情高涨使大型散货船需求... 亚洲空箱短缺危机已解除?

亚洲空箱短缺危机已解除? 裕民航运:今年干散货市场“晴...

裕民航运:今年干散货市场“晴... 央视:全球经济恢复态势稳定

央视:全球经济恢复态势稳定 达飞超越MSC、马士基登顶

达飞超越MSC、马士基登顶 BCI突破4000点!

BCI突破4000点!

航运会客厅

航运工具