| 2017-10-25 8:31:58 | 来自: | 网络 | 已有 | 人参与 | 发表评论 |

三季度经济持续回暖,受全球基建投资增速加快、中国供暖季环保政策、大宗商品价格大涨和市场囤货行为增多等影响干散货航运运价大幅增长。展望第四季度,虽然经济形势温和回升,东南亚需求亮点较多,但反弹支撑因素仍然不足,固定投资增速已经有所减缓,市场仍处于波动恢复周期中。随着四季度钢材市场旺季效应的淡出,加之港口库存高企,后期环保政策效应的发力,钢厂、焦化企业产量将有所下降,铁矿石、焦炭等进口需求将受到影响,且港口库存量高企,BDI下行压力较大。

1、全球经济复苏企稳,中国经济增长缓中趋稳

2017年三季度,全球经济整体周期性复苏稳健,全球制造业PMI指数8月继续上行至53.1,持续处于景气扩张区间。美国经济数据出现分化,虽然就业、通胀等指标不见起色,但CPI、PPI、制造业PMI等指数持续走强,市场复苏信心仍较强;欧元区消费者信心及机构投资者信心整体向好,制造业PMI连续50个月高于荣枯线,8月份环比上升0.8至57.4;受益于大宗商品价格回升,巴西、澳大利亚等经济增长持续稳健。中国经济仍保持总体平稳,制造业PMI指数持续回升,9月份中国制造业PMI为52.4,达到2012年5月以来的最高点。生产、新订单等分项指标持续回升,但三季度前期新出口订单有所下滑,9月由降转升,产品出厂价格及原材料购进价格指数开始上涨。此外,工业数据增长开始趋缓,国家统计局数据显示,中国8月规模以上工业增加值同比6%,未及预期的6.6%。

图1 全球主要经济体制造业PMI总体偏好

资料来源:兴业证券,上海国际航运研究中心整理

2、三季度运价大涨,运力增速小幅波动

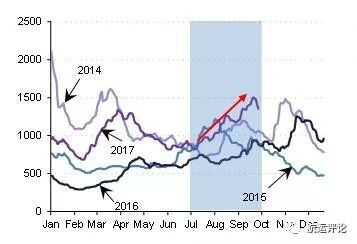

国际干散货运输市场在经历了第二季度的震荡盘整后,第三季度BDI大涨突破1500点,9月29日报收1356,均值达到1137点。本轮市场回暖的主要驱动力来自海岬型船运输市场,BCI指数三季度突破3000点,季度均值同比增长19.8%至1938。

图2 三季度BDI大涨突破1500点

资料来源:波罗的海航运交易所,Clarksons,上海国际航运研究中心整理

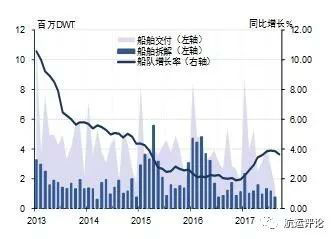

图3拆解量和交付量双双走低,运力增速温和回落

资料来源:波罗的海航运交易所,Clarksons,上海国际航运研究中心整理

由于国际海事组织(IMO)压载水公约对船舶安装BWMS安排的推迟,运力拆解量大幅下滑至0.76百万载重吨。在2016年新船订单量低迷影响下,交付运力依然低位徘徊。市场大涨和新造船价格的低位波动再次引发船东造船热潮,2017年1-8月,全球散货船新船订单大增至119艘,共12.2百万载重吨。2017年9月国际干散货船队运力11088艘,共计8.15亿载重吨,运力增速温和回升至3.67%。

3、 全球基建需求快速发展,多因素刺激大宗商品需求

全球基建需求正在快速增长,尤其是中国、菲律宾和越南等东南亚地区。中国基建投资增速虽然有所回落,但仍高位波动,对外投资力度的加大进一步助推项目落地。据统计,全国PPP项目累计投资额已突破16万亿元。2017年,菲律宾政府已为公共基建计划了8600亿比索,在杜特尔特总统6年任期的过程中,7万亿比索(约1440亿美元)预期将注入菲律宾的基建部门。

图4 中国基建固定投资有所回落

资料来源:西南证券,Mysteel,Wind资讯,上海国际航运研究中心整理

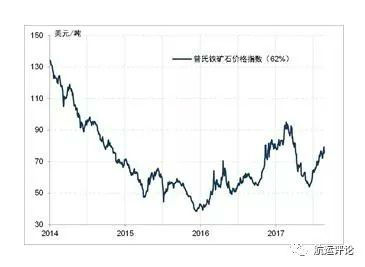

图5 铁矿石价格大涨

资料来源:西南证券,Mysteel,Wind资讯,上海国际航运研究中心整理

上海国际航运研究中心 国际航运研究室

| 高兴 | 难过 | 愤怒 | 搞笑 | 无聊 | 无语 |

市场评述

还缺40万TEU!

还缺40万TEU! 俄罗斯禁止汽油出口,成品油轮...

俄罗斯禁止汽油出口,成品油轮... 全球运价集体下滑,这条航线跌...

全球运价集体下滑,这条航线跌... 大型散货船需求走高

大型散货船需求走高 煤炭行情高涨使大型散货船需求...

煤炭行情高涨使大型散货船需求... 亚洲空箱短缺危机已解除?

亚洲空箱短缺危机已解除? 裕民航运:今年干散货市场“晴...

裕民航运:今年干散货市场“晴... 央视:全球经济恢复态势稳定

央视:全球经济恢复态势稳定 达飞超越MSC、马士基登顶

达飞超越MSC、马士基登顶 BCI突破4000点!

BCI突破4000点!

航运会客厅

航运工具