| 2019-2-19 9:30:31 | 来自: | 中国船检 | 已有 | 人参与 | 发表评论 |

2019年油轮新船订单出现回升,其中以VLCC和中程油轮最为突出。不过,这种趋势是否能够持续将取决于多方面的因素。在最新市场周报中,船舶经纪人Gibson指出,2019年油轮订造活动相当活跃,VLCC和中程油轮再次受到市场青睐。目前为止,已有至少12艘VLCC和11艘中程油轮签署订造合约。2018年这两种船舶也是最受欢迎的类型,分别获得42和19个订单。现在的问题是,2019年初的繁忙景象只是暂时性的突变还是油轮订单持续增长的前奏?

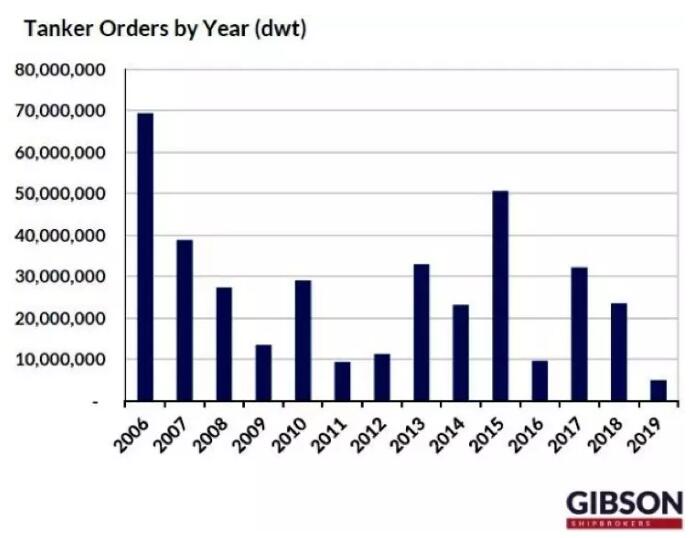

下图显示了各年油轮订单量(dwt):

根据Gibson分析,投资决策将受多种因素影响,例如船队更新计划、监管发展以及基于未来需求预测的投机性投资。价格和船厂产能等其他因素也有影响。要想精确地判断造船产能很困难,因为不同的船型复杂性有差异,它们在不同的时间段里占用着不同的产能。但是从已知的情况中我们可以推测出一些结论。从总体的历史数据来看,2018年的新船订单量出现了下滑,相比2013-2015年的复苏以及2006-2008年的繁荣逊色了不少。这表明市场上有充足的造船产能,2019年的新船订单还有更多增长空间。

然而,还有其他因素需要考虑。首先,近几年来造船业的形势一直不太好,上一个繁荣期内活跃的船厂许多都已经闲置了,还有一些分支船厂经营惨淡,例如韩进苏比克船厂,由于无力偿还贷款已经申请破产康复。同时,随着现代重工与大宇造船即将合并,造船业的整合也在加强。第二,虽然2018年的新船投资表现平平,但是LNG运输船的建造合约却同比增加了近一倍,这表示接下来几年里高端船厂的造船产能或许将供不应求。如果此前报道的卡塔尔60艘LNG运输船大单确定了的话,船厂产能稀缺发生的可能性就更大了。

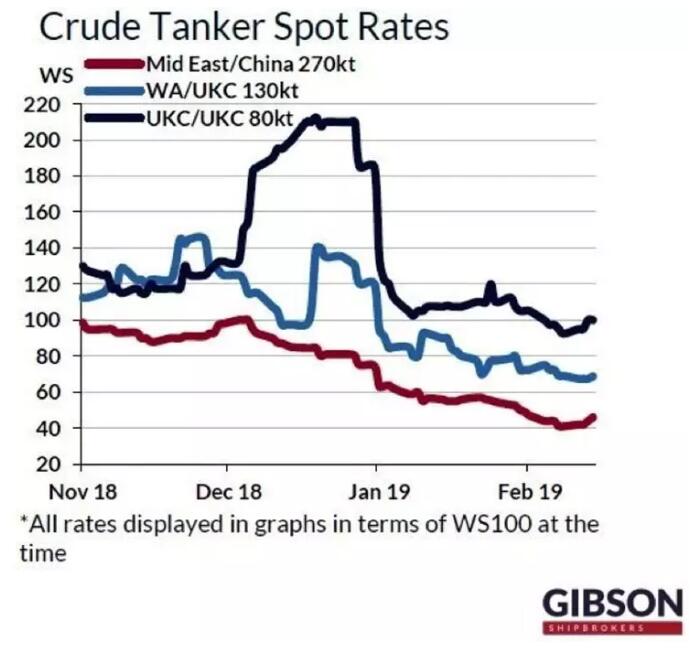

下图显示了原油油轮的即期费率:

整合程度提高应该可以降低韩国造船业的“产能过剩”,再加上其他领域需求提升(例如LNG),这将推动价格上涨,对新造船订单的数量产生潜在影响。不过这在很大程度上还是取决于中国造船业的发展以及该领域是否也会出现整合。尽管如此,过去12个月里新造船价格已经出现了上涨,一艘新建VLCC(韩国造,不加洗涤塔)的价格已经上涨了大约1000万美元。监管法规也会加大投资决策的难度,因为关于未来燃油选择/法规应对方案仍然存在不确定性。有些船东可能还想等几年,看看局势会如何演变再投资新船设计。

一月份航运经济公司Braemar ACM也曾指出,受投资风险限制接下来几个月中新造油轮总体订单数量不会出现较大上升。该机构认为,现行的新造船价格对于投资商而言并无多少吸引力,而且投资商在考虑订购2020年以后交付的油轮订单时可能会犹豫,因为满足未来环保法规需求的船舶设计尚未标准化。

然而Gibson表示,无论这些因素会如何影响市场,船舶的更新仍有必要,新船订单最终也会增加。这一切何时发生才是决定下一个市场上升周期发展方向和时机掌控的关键。

(编译自Hellenic Shipping News及Trade Winds)

| 高兴 | 难过 | 愤怒 | 搞笑 | 无聊 | 无语 |

市场评述

还缺40万TEU!

还缺40万TEU! 俄罗斯禁止汽油出口,成品油轮...

俄罗斯禁止汽油出口,成品油轮... 全球运价集体下滑,这条航线跌...

全球运价集体下滑,这条航线跌... 大型散货船需求走高

大型散货船需求走高 煤炭行情高涨使大型散货船需求...

煤炭行情高涨使大型散货船需求... 亚洲空箱短缺危机已解除?

亚洲空箱短缺危机已解除? 裕民航运:今年干散货市场“晴...

裕民航运:今年干散货市场“晴... 央视:全球经济恢复态势稳定

央视:全球经济恢复态势稳定 达飞超越MSC、马士基登顶

达飞超越MSC、马士基登顶 BCI突破4000点!

BCI突破4000点!

航运会客厅

航运工具